บทความนี้ จะอธิบายให้คุณเข้าใจ เครดิตบูโร คืออะไร ถ้าคุณเข้าใจเกี่ยวกับเครดิตบูโร คืออะไร มีหน้าที่อะไร คุณจะเตรียมตัว ให้ตัวคุณเองมีประวัติในระบบของเครดิตบูโร เตรียมให้ดี เตรียมให้พร้อม กู้กี่ครั้งก็ผ่าน หากคุณเข้าใจในเงื่อนไขรายละเอียดของเครดิตบูโร คุณจะเข้าใจว่า ติดเครดิตบูโร ถึงจะกู้ได้

คำถามจาก ผู้ที่มีปัญหา ติดเครดิตบูโร

คำถาม มีบัตรเครดิต 2 ใบ ประนอมหนี้ปิดบัญชี จ่ายงวดสุดท้าย 34 พค. 60 และ 31 สค.61 ต้องรอ 3 ปี จึงจะหลุด Blacklist จะนับจากบัตรแรกที่จ่ายเกิน 3 ปีแล้ว หรือ ใบที่ 2 ยังไม่พ้นครบกำหนด 3 ปี

คำตอบ ง่ายๆเลยครับ หากคุณอยากรู้ว่าคุณจะติดประวัติไปอีกนานแค่ไหนหลังจากที่คุณปิดหนี้ที่เป็นหนี้เสียตัวนั้น หลังจากปิดแล้วประมาณ 1-2 เดือน คุณควรหาเวลาไปเช็คเครดิตบูโรดู แล้วนับบรรทัดที่รายงานสถานะบัญชีของคุณ บรรทัดละ 1 เดือน นับไปครับได้กี่บรรทัด นั่นแหละครับคือบรรทัดละ 1 เดือน เวลาที่คุณจะมีชื่ออยู่ในระบบเครดิตบูโร เดือนถัดไปจะหายไปทีละบรรทัด ทีละบรรทัด และหลังจากที่คุณปิดหนี้แล้ว ให้คุณเช็คสอบ โดยการเช็คเครดิตบูโรอีกครั้ง เช็คว่าเจ้าหนี้ได้ปิดยอดหนี้และเปลี่ยนสถานะบัญชีให้คุณแล้วหรือยัง คนปิดหนี้ไปแล้ว บางคน ปิดเป็นปีไม่เคยเช็ค เจ้าหนี้ไม่ปิดยอดให้ไม่เปลี่ยนสถานะบัญชีให้ เคยเจอมาแล้วครับ

ปิดหนี้แล้วทำไมต้องรอ 3 ปี เครดิตบูโร ถึงจะล้างรายชื่อ

หลังจากที่คุณปิดบัญชีเรียบร้อยแล้ว เครดิตบูโรจะเก็บประวัติการชำระหนี้ของคุณไว้อีกอย่างน้อย 3 ปี หรือ 36 งวด และในส่วนของสินเชื่อบางประเภท อาจจะเก็บไว้ 60 งวดหรือ 5 ปี

ติดเครดิตบูโร ไม่ใช่ติดแบล็คลิสต์

หลายคนเข้าใจผิด มักจะชอบพูดกันว่า ติดเครดิตบูโรกู้ไม่ได้ คนบอกว่าติดแบล็คลิสกู้ไม่ได้ ผมจะขออนุญาตใช้บทความนี้อธิบายให้ฟังนะครับ ติดเครดิตบูโรกู้ไม่ได้ หลายคนเข้าใจว่าเครดิตบูโร ส่งชื่อลูกหนี้ไปให้กับธนาคาร แล้วหมายหัวลูกหนี้รายนั้นว่า ติดเครดิตบูโรทำให้กู้ไม่ผ่าน ต้องอธิบายแบบนี้นะครับ เครดิตบูโรคือหน่วยงานที่เก็บรวบรวมประวัติการจ่ายหนี้ของลูกหนี้ทั่วประเทศ ฉะนั้นการเก็บประวัติการชำระหนี้ จะเก็บทั้งประวัติดี และประวัติไม่ดี เครดิตบูโร ไม่มีหน้าที่ตัดสินว่า ลูกหนี้รายนั้นจะกู้ผ่านหรือไม่ผ่าน การจะกู้ผ่านหรือไม่ผ่าน ขึ้นอยู่กับธนาคาร ที่คุณไปขอยื่นกู้ขอสินเชื่อ เขาจะพิจารณาจากประวัติการผ่อนชำระหนี้ของคุณ เจ้าหน้าที่ธนาคารเหล่านั้นเองก็มักจะพูดว่าที่กู้ไม่ผ่านเพราะติดประวัติเครดิตบูโร นั่นก็คือคุณมีประวัติที่ชำระหนี้ไม่ตรงนั้นเอง ไม่ได้กู้ไม่ผ่านเพราะเครดิตบูโรส่งชื่อคุณให้ธนาคาร ว่าคุณเป็นลูกหนี้ที่ไม่ดี สรุปเครดิตบูโรมีหน้าที่เพียงเก็บรวบรวมประวัติการชำระหนี้ ของลูกหนี้เท่านั้นครับ

ส่วนคำว่าติดแบล็คลิสต์ อันนี้ความหมายค่อนข้างรุนแรง ผมอธิบายแยกเป็น 2 ส่วน แบบนี้ครับ ส่วนแรก คือคุณมีประวัติที่ไม่ดีกับธนาคารนั้นๆ รายชื่อคุณก็จะถูกส่งไปที่เครดิตบูโรถึงประวัติการชำระหนี้ที่ไม่ดีของคุณ แล้วสมมติผ่านมาหลายปี คุณรวบรวมเงินไปชำระหนี้ก้อนนั้นได้ หลังจากชำระหนี้แล้ว 3 ปีหรือ 5 ปีแล้วแต่ประเภทสินเชื่อ เครดิตบูโรก็จะลบประวัติของคุณออกจากระบบ แต่ธนาคารนั้นจะบันทึกรายชื่อคุณว่ามีรายชื่อเป็น Blacklist สำหรับธนาคารของเขา ถึงแม้ว่าคุณจะชำระหนี้หมดแล้วก็ตาม คุณจะไม่มีสิทธิ์และไม่มีโอกาส ในการกู้ธนาคารนั้นอีกเลย ส่วนที่ 2 ติดแบล็คลิสต์ ในความหมาย คือ ธนาคารจะมีระบบฐานข้อมูลที่เรียกศัพท์ภายในธนาคารรู้กันว่า ระบบถัง หรือเรียกว่า รายชื่อลงถัง ส่วนนี้ ลูกค้าจะติดประวัติในการถูกฟ้องร้องดำเนินคดี ถูกฟ้องถูกบังคับคดี ถูกยึดทรัพย์อายัดทรัพย์ หากคุณโดนแบบนี้ เขาเรียกว่า ติดแบล็คลิสต์เช่นกัน ฉะนั้นคำว่าติดแบล็คลิสต์มีอยู่จริง แต่ ติดเครดิตบูโร ไม่มีครับ

บทความนี้เหมาะกับผู้มีเอกสารเครดิตบูโรในมือ คุณจะเข้าใจง่ายขึ้น

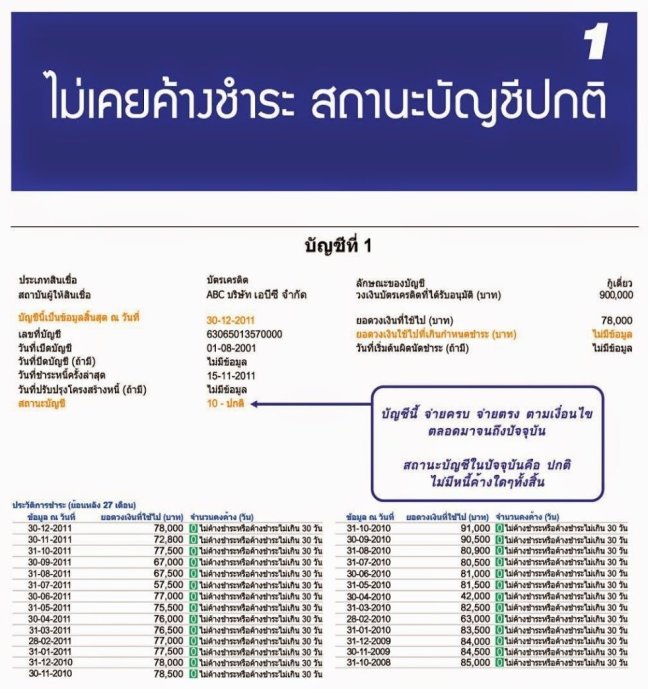

หากจะต้องอธิบายเรื่องราวรายละเอียด เพื่อให้คนกู้ หรือลูกหนี้เข้าใจ จำเป็นต้องมีภาพประกอบ ภาพแรกคือลูกค้าที่มีประวัติในการผ่อนชำระดีครับ ลูกค้าที่มีประวัติในการผ่อนชำระดี จะมีสถานะ 10 คือเป็นบัญชีปกติ

รายงานเครดิตบูโร ตัวอย่างนี้ คือ เป็นลูกหนี้สถานะปกติ ผ่อนชำระตรงทุกงวด

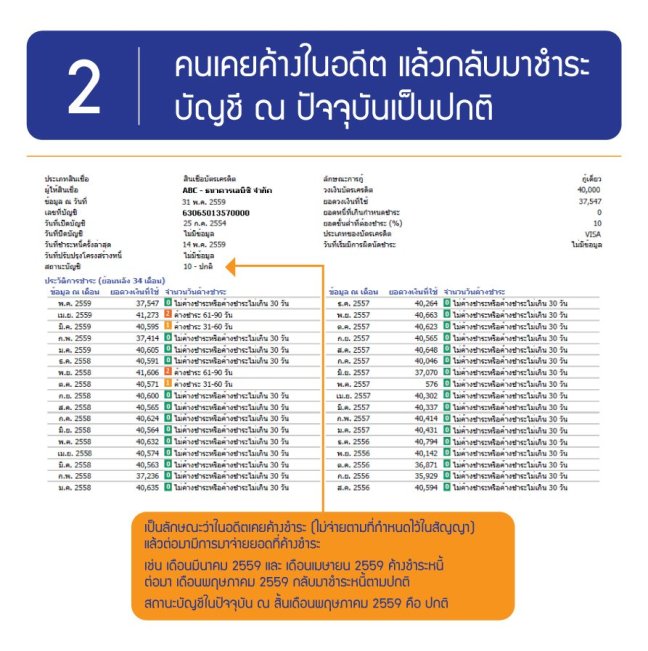

ตัวอย่างนี้ การผ่อนชำระปกติ ถึงแม้จะมีการจ่ายล่าช้าสูงสุด 90 วัน แต่ก็ยังมีสถานะปกติ แต่กรณีนี้ จะกู้ธนาคารไม่น่าจะผ่าน เพราะมีการจ่ายล่าช้า

การดูรายงาน สถานะบัญชีของเครดิตบูโร ดังนี้

- สถานะบัญชี เลข 10 คือ สถานะปกติ

- สถานะบัญชี เลข 11 คือ สถานะปิดบัญชี

- สถานะบัญชี เลข 12 คือ สถานะพักชำระหนี้ ตามนโยบายของรัฐ

- สถานะบัญชี เลข 20 คือ สถานะมีหนี้ค้างเกิน 90 วัน

- สถานะบัญชี เลข 30 คือ สถานะอยู่ในกระบวนการทางกฏหมาย

- สถานะบัญชี เลข 31 คือ สถานะอยู่ในระหว่างชำระหนี้ตามคำพิพากษาตามยอม

- สถานะบัญชี เลข 32 คือ สถานะศาลพิพากษายกฟ้อง เนื่องจากคดีขาดอายุความ

- สถานะบัญชี เลข 33 คือ สถานะปิดบัญชี เนื่องจากตัดหนี้เป็นสูญ

- สถานะบัญชี เลข 40 คือ สถานะอยู่ระหว่างชำระสินเชื่อ เพื่อปิดบัญชี

- สถานะบัญชี เลข 41 คือ สถานะเจ้าของข้อมูลขอตรวจสอบรายการ

- สถานะบัญชี เลข 42 คือ สถานะโอนหรือขายหนี้

- สถานะบัญชี เลข 43 คือ สถานะปิดบัญชีขณะโอนหรือขายหนี้

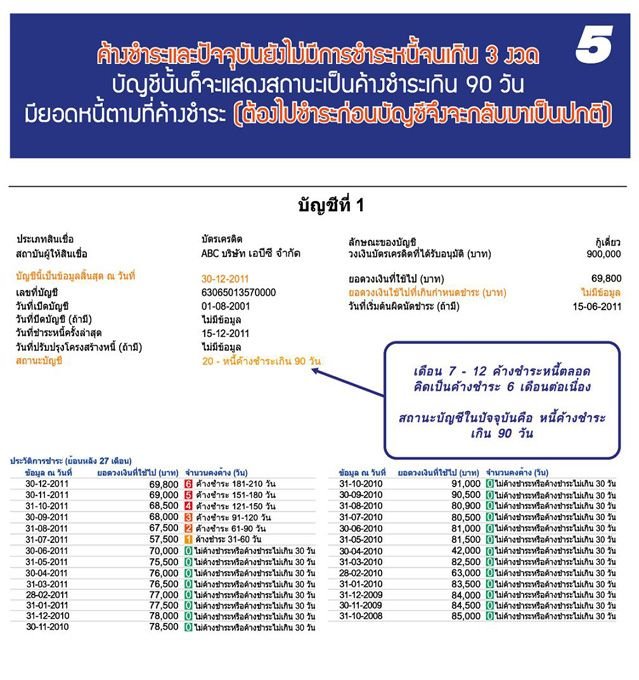

ตัวอย่างสถานะบัญชี ที่เป็นหนี้เสีย

ตัวอย่างนี้เป็นหนี้เสีย กู้อย่างไรก็ไม่น่าจะผ่าน เลิกหวัง และฝันลมๆแล้งๆ

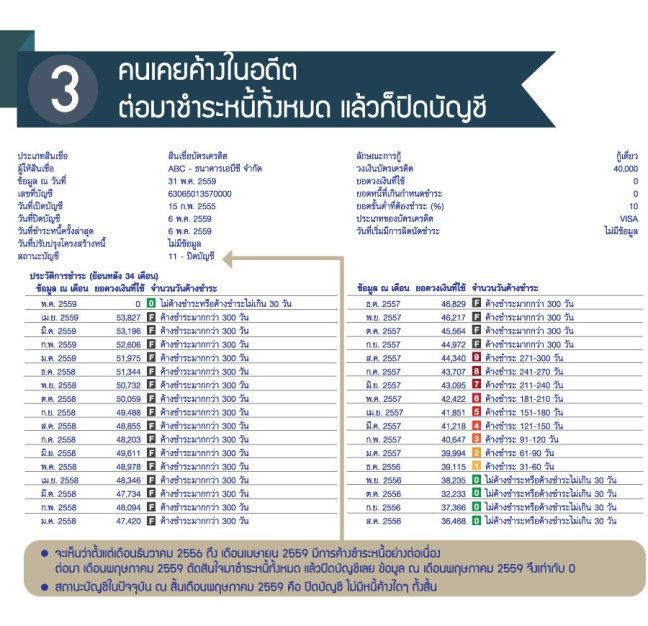

บัญชีนี้ ก่อนปิดหนี้ มีสถานะค้างชำระหนี้ 90 วัน ถือว่ายังไม่เป็นหนี้เสีย แต่ในมุมมองการพิจารณาสินเชื่อ สำหรับบัญชีนี้ถึงแม้จะปิดบัญชีไปแล้ว กู้ผ่านไม่ง่ายครับ ถ้าให้ผมแนะนำ บัญชีนี้ไม่ควรปิดบัญชี ควรจะกลับมาจ่ายชำระให้เป็นปกติ อย่างน้อยไปอีก 1 ปี จะดีกว่า เพราะธนาคารจะได้เห็นพฤติกรรมการชำระหนี้ที่เคยจ่ายไม่ตรง กลับมาจ่ายหนี้ให้ตรง อีกอย่างน้อย 1 ปี แล้วค่อยยื่นกู้ น่าจะดูดีกว่า

ตัวอย่างนี้ยิ่งอาการหนัก เพราะค้างชำระหนี้มากกว่า 300 วัน ถึงแม้จะปิดบัญชีไปแล้วก็ตาม ก็กู้ไม่ผ่านแน่นอน หลายคนมักจะถามว่าหลังจากปิดบัญชีแล้ว จะต้องรอนานแค่ไหนถึงจะกลับมากู้ได้ ผมให้คุณดูตัวอย่างนี้ ลองนับบรรทัดที่มีรายงาน ตามลำดับเวลาเดือนและปี เดือนละ 1 บรรทัด เหลืออยู่กี่บรรทัด ก็เท่ากับจำนวนเดือนที่เหลืออยู่ในระบบ เครดิตบูโรจะเก็บบันทึกข้อมูลของคุณไว้ สำหรับตัวอย่างนี้เหลือ 33 บรรทัด ก็เท่ากับ 33 เดือนครับ ที่คุณจะมีชื่อติดอยู่ในเครดิตบูโร จะมีล้างข้อมูลออกไปเมื่อครบ 33 เดือน

ตอบคำถาม เรื่องเครดิตบูโร ปิดแล้วต้องรออีก กี่เดือน กี่ปี

จากคำถาม ผมสรุปคำตอบให้แบบนี้นะครับ คุณจะมีชื่อติดอยู่ในประวัติเครดิตบูโร แบบบันทึกประวัติการผ่อนชำระหนี้ไม่ตรง ถึงแม้จะปิดหนี้ไปแล้วก็ตาม เครดิตบูโรจะบันทึกประวัติคุณไว้ ประมาณ 36 เดือน อย่างที่ผมบอกนะครับ คุณต้องเช็คเครดิตบูโรดู แล้วนับบรรทัดละ 1 เดือน นั่นแหละครับ คุณจะติดไปอีกประมาณระยะเวลาเท่านั้น หากคุณชำระปิดหนี้ เป็นอันดับเรียงทีละเจ้าหนี้ ก็ให้นับเจ้าหนี้รายสุดท้าย ที่คุณปิด นับบรรทัด ความหมายคือ บรรทัดละ 1 เจ้าหนี้ รายสุดท้ายที่คุณปิด ระยะเวลาตามจำนวนบรรทัดนั่นแหละครับ ก็คืออีกจำนวนเดือนที่คุณจะติดไปในระบบเครดิตบูโร ส่วนเจ้าหนี้ที่คุณปิดไปก่อนหน้านี้ก็จะค่อยๆหายไปจากระบบเครดิตบูโร เรียงลำดับจาก ระยะเวลาการปิดหนี้ จากตัวอย่างที่ผมยกมาให้ทั้งหมดนี้ หวังว่าคุณจะเข้าใจ ในระบบการจัดเก็บข้อมูล ของเครดิตบูโรมากขึ้นนะครับ

ปิดหนี้แล้วทำไม ไม่ลบประวัติให้เลยทันที

หลายคน สงสัย ไม่เข้าใจ และไม่พอใจ หน่วยงานเครดิตบูโร ด้วยเหตุผล คนทั่วไปที่เป็นหนี้เสีย แต่ปิดหนี้เรียบร้อยแล้ว ทำไมเครดิตบูโรต้องเก็บประวัติที่เคยผ่อนชำระล่าช้า หรือเคยผ่อนชำระไม่ตรง ทั้งๆที่ปิดหนี้ไปแล้ว ทำไมต้องเก็บประวัติที่ไม่ดีของลูกหนี้เอาไว้ด้วย เปรียบเสมือน ต้องการให้ลูกหนี้ ติดคุกทางการเงิน ไม่สามารถ กู้หรือขอสินเชื่อ กับสถาบันการเงินได้ ผมจะอธิบายเหตุผลแบบนี้ครับ ถ้าหากลูกหนี้ ที่เคยมีประวัติการผ่อนชำระหนี้ไม่ตรง แล้วปิดหนี้แล้ว เครดิตบูโรลบประวัติที่เคยไม่ดีทิ้งไปเลยทั้งหมด จะมีประโยชน์อะไรครับ ที่จะจัดตั้งหน่วยงานเครดิตบูโรขึ้นมา การมีเครดิตบูโร สถาบันการเงิน หรือสมาชิกของเครดิตบูโร ต้องการที่จะเห็นประวัติของลูกหนี้แต่ละราย ในการชำระหนี้ เพื่อเอาไว้พิจารณาประวัติการชำระหนี้ของลูกหนี้ รายนั้นที่มาขอกู้ ถ้าปิดหนี้แล้วลบประวัติออกทันที จะเกิดอะไรขึ้นครับ เช่น ยอดหนี้ที่เคยค้างชำระมานาน เกิน 300 วัน ก็คือ 1 ปีขึ้นไปที่ไม่ได้จ่ายหนี้เลย วันดีคืนดีอยากจะกู้เงิน ก็ไปหยิบยืมเงิน กู้เงินนอกระบบมาปิดหนี้ ปิดหนี้เสร็จเรียบร้อยเครดิตบูโรลบประวัติที่เคยเป็นหนี้เสียออก ก็กลับมากู้ใหม่ได้อีก แบบนี้จะมีเครดิตบูโรไว้ทำไมครับ เครดิตบูโร คือ หน่วยงานที่เก็บประวัติการผ่อนชำระของลูกหนี้ ทั้งประวัติผ่อนชำระตรง ก็เก็บไว้ 36 เดือน ประวัติการผ่อนชำระที่ไม่ตรง ก็เก็บประวัติไว้ 36 เดือนเช่นกัน

ติดเครดิตบูโร ต้องโทษตัวเอง อย่าโทษคนอื่นมัน ยุติธรรมแล้ว สำหรับเจ้าหนี้กับลูกหนี้

ครับ เครดิตบูโรเก็บประวัติการผ่อนชำระหนี้ ของคุณ ทั้งประวัติดี ก็เก็บ 36 งวด ประวัติไม่ดี ก็เก็บ 36 งวด ผมว่า มันก็ยุติธรรมดีนะครับ ทั้งประวัติดี และไม่ดี เก็บหมด ฉะนั้น อย่าไปว่าเครดิตบูโรเลยครับ กรรมดี กรรมไม่ดี เราก็ต้องยอมรับ สิ่งที่เราทำเอาไว้ครับ แค่ 36 เดือนเองครับ

ถ้าคุณสนใจ ให้ผมเป็นที่ปรึกษาส่วนตัว ชำระค่าบริการมาที่ บัญชี ชื่อ ยุทธนา โกษากุล

KBANK 766 2 21897 3 / SCB 407 0 55631 0

แบบที่ 1 พูดคุยผ่านทางโทรศัพท์ ไม่จำกัดครั้ง คุยกันได้ตลอดชีพ ค่าบริการ 2,000 บาท ตลอดชีพ

แบบที่ 2 สามารถเจอผมได้ 1 ครั้ง คุณอาจจะพาครอบครัวหรือทีมงาน เราพูดคุยกับผมได้ ประชุมร่วมกันครับ วันนี้ขอจำกัดเวลาประมาณไม่เกิน 3 ชั่วโมงนะครับ หลังจากนั้นคุณสามารถโทรศัพท์พูดคุยกับผมได้ไม่จำกัดครั้ง แล้วคุยตลอดชีพได้เช่นเดียวกันครับ แบบที่ 2 ราคาค่าบริการ 5,000 บาทครับ

เมื่อโอนเงินแล้ว ส่งสลิปโอนเงินมาที่ LineID : @antonio ส่งสลิปมาแล้ว ไม่ต้องทักนะครับ เดี๋ยวข้อความมันจะเลื่อน ผมจะหาไม่เจอว่าใครโอนเงินมา เนื่องจาก ผมมีคนไลน์เข้ามาจำนวนมาก ส่งสลิปมาแล้วรอ ผมจะรีบติดต่อกลับนะครับ

แก้หนี้ สร้างหนี้ เราจัดการให้

ติดต่อ LineID : @antonio

ติดตามคลิปดีๆ ในแวดวงการเงิน การธนาคาร และอสังหาริมทรัพย์ ได้ที่ Youtube

และติดตามผมต่อได้ที่ Facebook/AntonioAttorney.Company

สนใจให้ผมเป็นที่ปรึกษาการเงินส่วนตัว คลิกเลยครับ

ดูคลิปพิเศษจาก Antonio https://bit.ly/3wqjila

ติดต่อ ผมที่ email : antonioattorney@gmail.com หรือ LineID : @antonio

ที่ปรึกษาสำหรับ ผู้ประกอบการ SME แก้หนี้ หรือ ขอกู้เงิน สินเชื่อ คลิกเลยครับ Antonio SME